Palgastrateegia

Võrdle sama netosumma väljavõtmist palga, juhatuse liikme tasu ja dividendidena — kogukulu ja maksud kõrvuti.

"Kuidas endale maksta?" on küsimus, mida küsib iga OÜ omanik, ja aus vastus on tabel, mitte loosung. Leht Palgastrateegia (külgribal Palgaarvestus ja dividendid → Palgastrateegia) võtab ühe numbri — summa, mille soovid aastas kätte saada — ja arvutab selle läbi nelja viisi, et näeksid täpselt, mida iga viis teeb su ettevõtte pangakontoga ja su enda turvavõrguga.

Sinu juhitavad sisendid

- Soovitud aastane netotulu — mida sa tegelikult kätte tahad

- Eesti maksuresident — mitteresidendid maksuvaba tulu ei saa

- A1-tõend — pakutakse, kui residendi lüliti on väljas: kui sind katab mõne teise EMP riigi sotsiaalkindlustus, langeb Eesti sotsiaalmaks ära (ja koos sellega ravikindlustuse ning pensioni markerid)

- Maksuvaba tulu — kas 700 €/kuus maksuvaba tulu su ettevõtte juures kohaldub

- Kogumispension (II sammas) — 2%, 4%, 6% või ei ole liitunud. See muudab kahte juhatuse liikme tasu viisi ja mitte midagi muud: makse peetakse kinni juhatuse liikme tasult (see järgib sotsiaalmaksu ja juhatuse liikme tasu on sotsiaalmaksuga maksustatav), dividendidelt aga mitte. 6% juures peab juhatuse liikme tasu olema suurem, et sulle sama summa kätte jääks.

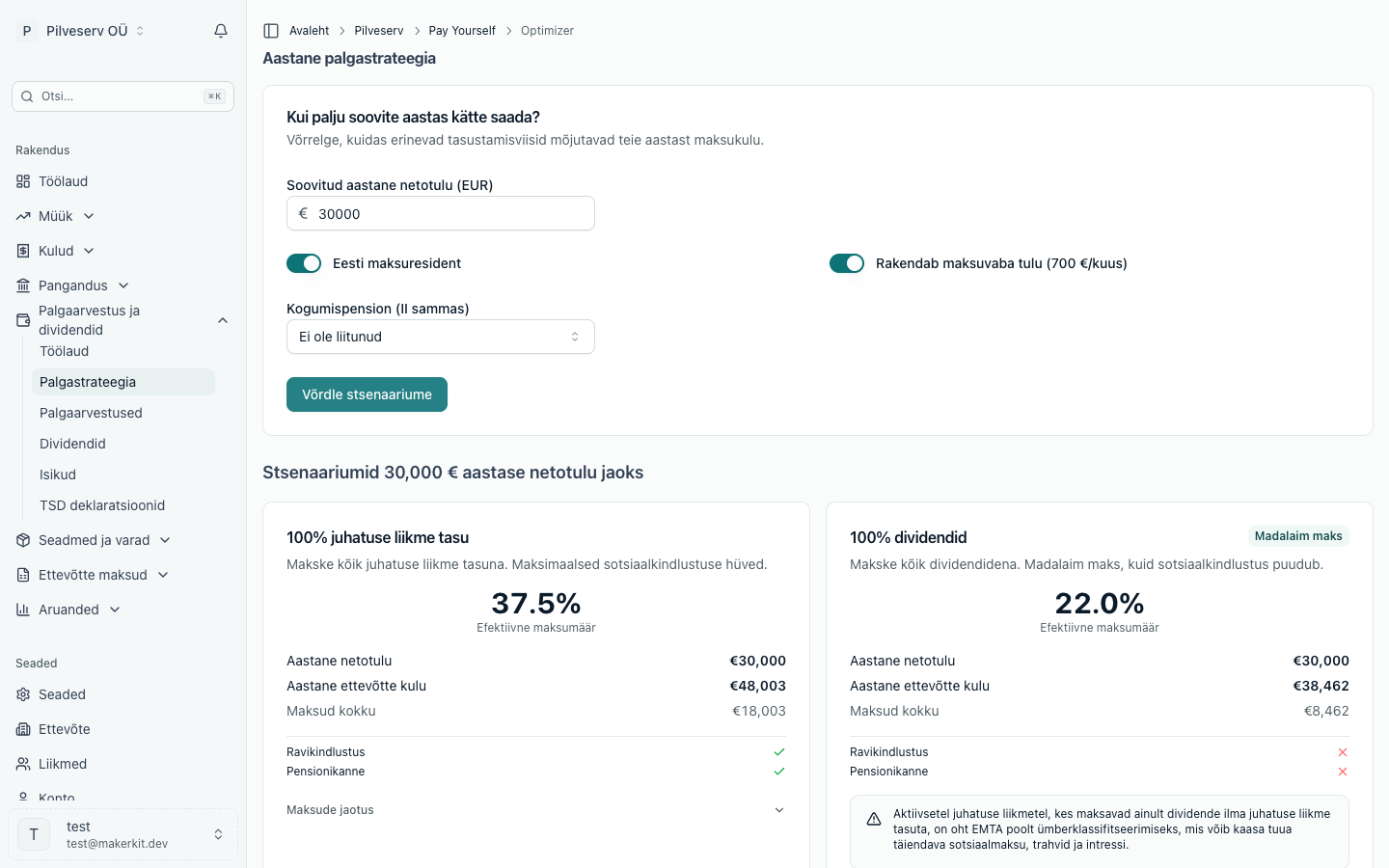

Kui palju maksab 30 000 € netotulu — neli stsenaariumi

30 000 € aastase netotulu jaoks 2026. aastal (resident, maksuvaba tulu, A1-tõendit ei ole, II sammas puudub) tuleb võrdlus välja nii:

| Stsenaarium | Ettevõtte kulu aastas | Maksud kokku | Efektiivne maksumäär |

|---|---|---|---|

| 100% juhatuse liikme tasu (3 007,69 €/kuus bruto) | 48 002,76 € | 18 002,76 € | 37,5% |

| 100% dividendid | 38 461,54 € | 8 461,54 € | 22,0% |

| Miinimum juhatuse liikme tasu (886 €/kuus) + dividendid | 39 600,87 € | 9 600,87 € | 24,2% |

| Reinvesteeri (ei võta midagi välja) | 0 € | 0 € | 0% |

Iga stsenaariumi kaart näitab netotulu, ettevõtte kulu, maksude summat, jaotust maksuliigi kaupa — tulumaks, sotsiaalmaks, ettevõtte tulumaks dividendidelt — ja seda, kas viis annab ravikindlustuse ja pensionikande.

Kuidas seda lugeda

Numbrid ütlevad, mida nad ütlevad. Kolmest väljamakseviisist on madalaim kogumaksukulu 100% dividendidel — ja see on ka ainus, mis jätab sind ilma ravikindlustuseta ja ilma pensionistaažita, mistõttu Arvello märgib selle sildiga "Madalaim maks", mitte millegi soojemaga. Täielik juhatuse liikme tasu maksab kõige rohkem ja annab täielikuima sotsiaalkindlustusstaaži. Segaviis — sildistatud "Levinuim", sest seda see on — maksab juhatuse liikme tasu, mis on seotud sotsiaalmaksu miinimumbaasiga (886 €/kuus 2026. aastal), hoides sotsiaalmaksu voolamas ja ravikindlustuse aktiivsena 292,38 € sotsiaalmaksu eest kuus, ning võtab ülejäänu dividendidena. Reinvesteerimine lükkab küsimuse täielikult edasi: jaotamata kasum kannab 0% maksu, kuni selle lõpuks jaotad.

100%-dividendide kaart kannab veel ühte hoiatust, mida tasub tõsiselt võtta: EMTA (Maksu- ja Tolliamet) eeldab, et aktiivsed juhatuse liikmed saavad mõistlikku juhatuse liikme tasu, ning ainult dividendide maksmine ettevõtte igapäevase juhtimise ajal toob kaasa ümberkvalifitseerimise riski koos tagasiulatuva sotsiaalmaksu, trahvide ja intressiga.