Põhivara ja amortisatsioon

Registreeri seadmed ja sõidukid põhivarana, arvesta igakuist amortisatsiooni ja vormista mahakandmine.

Mõni ost ei ole tegelikult "kulutatud" hetkel, mil selle eest maksad. 3 000 € sülearvuti on järgmisel aastal ja ülejärgmiselgi veel midagi väärt — nii et selle asemel, et koormata ühe kuu kasumit kogu maksumusega, seisab see bilansis põhivarana ja kantakse järk-järgult maha amortisatsioonina. Arvello hoiab varade registrit, igakuiseid mahakandmisi ja lõpuks ka mahakandmist jaotuses Seadmed ja varad.

Millal on ost põhivara, millal kulu

Otsustavad kaks küsimust: kas ettevõte kasutab eset kauem kui aasta ja kas see maksab piisavalt, et lugeda? Eestis laialt kasutatav orientiir on 2 500 € — sellest kallimad ostud kapitaliseeritakse ja amortiseeritakse, odavamad kantakse tavaliselt kohe täies ulatuses kuluks, olgu nende eluiga milline tahes.

| Kulu | Põhivara | |

|---|---|---|

| Tüüpilised näited | Tarkvara püsitellimused, kontoritarbed, 40 € klaviatuur | Sülearvuti, kaubik, kontori renoveerimine |

| Mõju kasumile | Kogu maksumus tekkimise kuul | Jaotatud kasuliku eluea peale igakuise amortisatsioonina |

| Kuhu kirjendatakse | Ostuarved | Seadmed ja varad |

Vara registreerimine

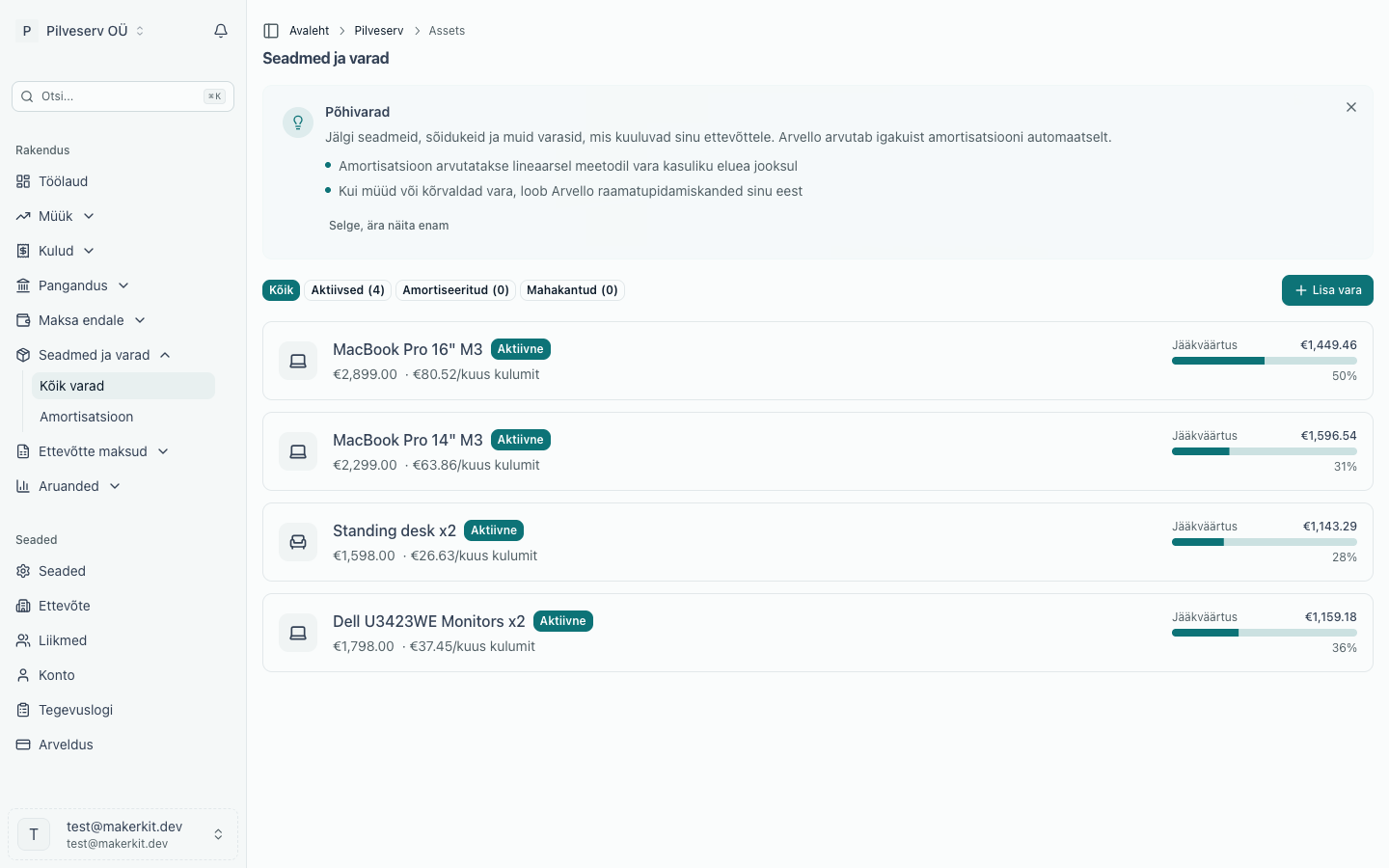

Mine jaotusse Seadmed ja varad ja klõpsa Lisa vara. Sisestad, mida ostsid, kui palju see maksis (koguhind eurodes), millal ostsid ja millal kasutama hakkasid. Kategooria valimine määrab mõistliku vaikimisi kasuliku eluea, mida saad lisaseadetes üle kirjutada, koos jääkväärtusega — eeldatav väärtus kasutamise lõpus, tavaliselt null.

| Kategooria | Näited | Vaikimisi kasulik eluiga |

|---|---|---|

| Arvuti või telefon | Sülearvutid, lauaarvutid, telefonid, tahvelarvutid | 3 aastat |

| Kontorimööbel | Lauad, toolid, riiulid | 5 aastat |

| Sõiduk | Autod, kaubikud | 5 aastat |

| Parendus | Kontorite renoveerimine | 10 aastat |

| Muu seade | Kõik muu | 5 aastat |

Amortisatsioon

Arvello kasutab lineaarset amortisatsiooni: maksumus miinus jääkväärtus, jaotatud ühtlaselt kasuliku eluea kuude peale. 3 600 € sülearvuti 36 kuu jooksul kaotab 100 € kuus, kuni on täielikult maha kantud.

Iga kuu ava Seadmed ja varad → Amortisatsioon ja klõpsa perioodi kohta Käivita amortisatsioon. Arvello töötleb iga aktiivse vara, kirjendab raamatupidamiskanded automaatselt — amortisatsioonikulu vastu akumuleeritud amortisatsiooni — ja näitab sulle tulemusi. Sama perioodi kaks korda käivitamine ei tee midagi; see lihtsalt ütleb, et amortisatsioon on juba kirjendatud. Iga vara leht näitab praegust jääkväärtust, amortiseeritud protsenti, järelejäänud kuid ja täielikku graafikut koos lingiga igale kandele. Kui vara on täies ulatuses maha kantud — jääkväärtus on jõudnud lõppväärtuseni, tavaliselt nullini — märgitakse vara Täielikult amortiseeritud ja see langeb tulevastest käivitustest välja.

Vara mahakandmine

Kui vara lahkub ettevõttest, kasuta selle lehel Kanna vara maha ja ütle, mis juhtus:

- Müüsin — sisesta müügihind ja kuupäev; Arvello võrdleb seda jääkväärtusega ja kirjendab kasumi või kahjumi mahakandmiselt.

- Utiliseeritud või ära visatud — järelejäänud jääkväärtus kantakse maha kahjumina.

- Kingitud või üle antud — esemetele, mis antakse ära või viiakse ettevõttest välja.

Vara, millel on amortisatsioonikanded, ei saa kustutada — ainult maha kanda, mis hoiab raamatupidamisajaloo terve. Kustutamine on mõeldud kogemata sisestatud varadele, enne kui ükski amortisatsioon on käivitatud.

Aasta lõpus

Majandusaasta aruande bilanss näitab varasid jääkväärtuses, nii et amortisatsioon tuleb läbi käivitada kuni majandusaasta viimase kuuni, enne kui aruande koostad. Aastalõpu kontrollnimekiri sisaldab seda sammu.